Les robo-advisors, ou conseillers financiers automatisés, représentent une innovation majeure dans le domaine de la gestion patrimoniale. Ces plateformes numériques utilisent des algorithmes sophistiqués pour fournir des conseils d’investissement et gérer des portefeuilles de manière automatisée. L’émergence des robo-advisors a été facilitée par l’avancée technologique, notamment dans le domaine de l’intelligence artificielle et de l’analyse de données.

En offrant des services d’investissement à faible coût, ces outils attirent une clientèle variée, allant des jeunes investisseurs aux personnes cherchant à diversifier leur patrimoine sans avoir à recourir à un conseiller financier traditionnel. L’essor des robo-advisors s’inscrit dans un contexte où les consommateurs recherchent de plus en plus des solutions accessibles et transparentes pour gérer leur argent. En effet, la digitalisation des services financiers a modifié les attentes des clients, qui privilégient désormais la rapidité et la simplicité d’utilisation.

Les robo-advisors se positionnent comme une réponse à cette demande, en proposant des interfaces conviviales et des processus d’inscription simplifiés. De plus, ces plateformes permettent une gestion de portefeuille en temps réel, offrant ainsi aux utilisateurs une visibilité accrue sur leurs investissements.

Résumé

- Les robo-advisors sont des plateformes numériques qui utilisent des algorithmes pour fournir des conseils en investissement.

- Les robo-advisors offrent une gestion de patrimoine automatisée, diversifiée et à moindre coût.

- Les limites et risques des robo-advisors incluent la perte de contrôle, la dépendance à la technologie et les erreurs algorithmiques.

- Les professionnels de la gestion patrimoniale doivent s’adapter en offrant des services complémentaires et en développant leurs compétences technologiques.

- L’expérience client avec les robo-advisors est souvent plus transparente, accessible et personnalisée.

Avantages des robo-advisors pour la gestion patrimoniale

Coûts de gestion réduits

En éliminant le besoin d’interactions humaines fréquentes, ces plateformes peuvent offrir des frais de gestion nettement inférieurs, souvent inférieurs à 1 % des actifs sous gestion. Cela permet aux investisseurs de conserver une plus grande part de leurs rendements, ce qui est particulièrement attrayant pour ceux qui débutent dans l’investissement ou qui disposent de montants modestes à investir.

Diversification des portefeuilles d’investissement

Un autre atout majeur des robo-conseillers est leur capacité à diversifier les portefeuilles d’investissement. Grâce à des algorithmes avancés, ces plateformes peuvent analyser une multitude de données financières et économiques pour recommander des allocations d’actifs optimales. Par exemple, un robo-conseiller peut suggérer un mélange d’actions, d’obligations et d’autres classes d’actifs en fonction du profil de risque de l’utilisateur.

Optimisation des rendements

Cette approche systématique permet non seulement de réduire le risque global du portefeuille, mais aussi d’optimiser les rendements sur le long terme.

Limites et risques associés aux robo-advisors

Malgré leurs nombreux avantages, les robo-advisors présentent également certaines limites et risques qu’il convient de prendre en compte. L’un des principaux inconvénients est le manque d’interaction humaine. Bien que les algorithmes puissent fournir des recommandations basées sur des données objectives, ils ne peuvent pas toujours tenir compte des nuances personnelles qui peuvent influencer les décisions financières.

Par exemple, un investisseur peut avoir des préoccupations spécifiques liées à sa situation familiale ou à ses objectifs de vie qui ne sont pas nécessairement capturées par un questionnaire standardisé. De plus, la dépendance à la technologie pose également des risques. Les robo-advisors sont vulnérables aux pannes techniques et aux cyberattaques, ce qui peut compromettre la sécurité des données personnelles et financières des utilisateurs.

En cas de défaillance du système ou d’erreur algorithmique, les conséquences peuvent être significatives pour les investisseurs. Par ailleurs, la volatilité des marchés financiers peut également affecter les performances des portefeuilles gérés par ces plateformes, rendant les utilisateurs potentiellement plus exposés à des pertes importantes en période de crise économique. Source: Securities and Exchange Commission (SEC)

Adaptation des professionnels de la gestion patrimoniale à l’essor des robo-advisors

| Métriques | Données |

|---|---|

| Taux d’adoption des robo-advisors par les professionnels de la gestion patrimoniale | 60% |

| Niveau de satisfaction des clients utilisant des robo-advisors | 85% |

| Nombre de professionnels de la gestion patrimoniale formés aux technologies des robo-advisors | 2000 |

| Impact des robo-advisors sur les revenus des professionnels de la gestion patrimoniale | Diminution de 10% |

L’émergence des robo-advisors a incité les professionnels de la gestion patrimoniale à repenser leur modèle d’affaires et leur approche client. Face à la concurrence croissante de ces plateformes automatisées, de nombreux conseillers financiers traditionnels ont commencé à intégrer des outils numériques dans leurs pratiques. Cela leur permet non seulement d’améliorer l’efficacité de leurs services, mais aussi d’offrir une expérience client plus enrichissante en combinant expertise humaine et technologie.

En outre, les conseillers financiers doivent désormais se concentrer sur la valeur ajoutée qu’ils peuvent apporter au-delà des simples recommandations d’investissement.

Par exemple, un conseiller pourrait proposer une planification successorale ou une stratégie fiscale adaptée aux besoins spécifiques d’un client, ce qui n’est pas nécessairement pris en charge par un robo-advisor.

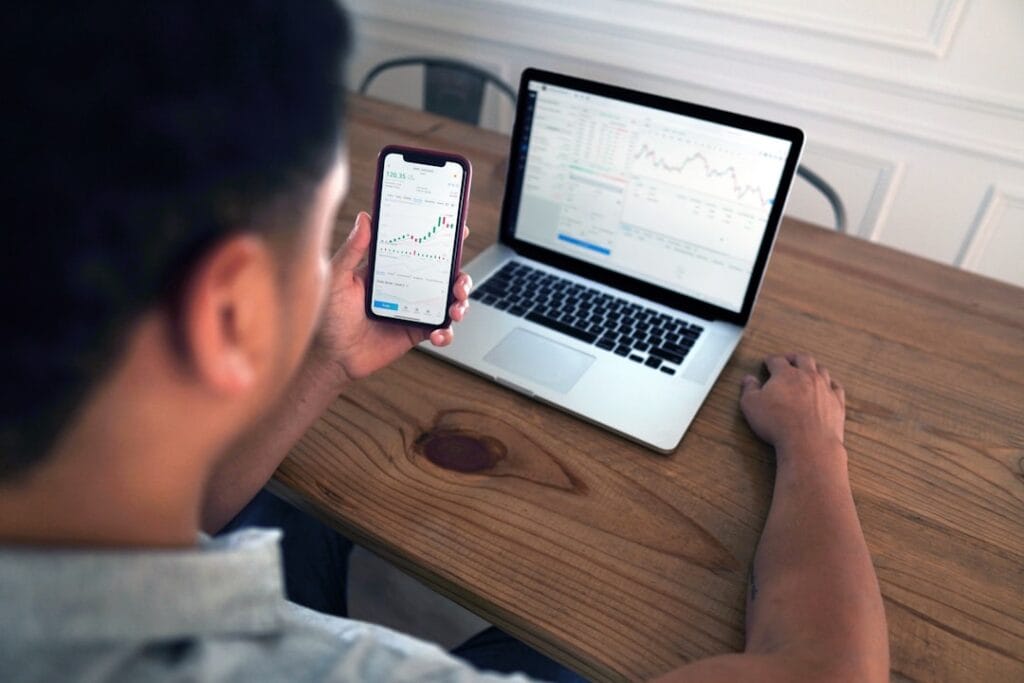

L’expérience client avec les robo-advisors

L’expérience client est un élément clé qui distingue les robo-advisors des services traditionnels de gestion patrimoniale. Les plateformes numériques sont conçues pour être intuitives et accessibles, permettant aux utilisateurs de naviguer facilement dans leurs options d’investissement. L’inscription est généralement rapide et nécessite peu de documentation, ce qui attire particulièrement les jeunes investisseurs qui préfèrent éviter les formalités administratives complexes.

De plus, les robo-advisors offrent souvent une transparence accrue concernant les frais et les performances. Les utilisateurs peuvent suivre l’évolution de leur portefeuille en temps réel et comprendre comment leurs investissements sont répartis. Cette transparence contribue à instaurer un climat de confiance entre l’utilisateur et la plateforme.

Cependant, il est essentiel que les utilisateurs soient également conscients des limites de ces outils et qu’ils prennent le temps de comprendre les implications de leurs choix d’investissement.

Réglementation et cadre légal des robo-advisors

Réglementation internationale

La réglementation entourant les robo-advisors est un sujet complexe qui évolue rapidement en réponse à l’essor de ces nouvelles technologies financières. Dans de nombreux pays, les autorités financières ont mis en place des cadres réglementaires spécifiques pour encadrer l’activité des conseillers automatisés. Ces régulations visent à protéger les investisseurs en garantissant que les plateformes respectent certaines normes en matière de transparence, de sécurité et de protection des données.

Réglementation en France

En France, par exemple, l’Autorité des marchés financiers (AMF) a établi des lignes directrices pour les entreprises proposant des services de robo-advisory. Ces directives incluent l’obligation d’informer clairement les clients sur les frais associés aux services ainsi que sur les risques liés aux investissements. De plus, les robo-advisors doivent s’assurer que leurs algorithmes sont conçus pour fournir des recommandations adaptées au profil de risque de chaque utilisateur.

Objectif : renforcer la confiance du public

Cette réglementation vise à renforcer la confiance du public envers ces nouvelles solutions d’investissement.

Comparaison entre robo-advisors et gestion patrimoniale traditionnelle

La comparaison entre les robo-advisors et la gestion patrimoniale traditionnelle met en lumière plusieurs différences fondamentales. D’une part, la gestion traditionnelle repose sur l’expertise humaine et l’interaction personnelle entre le conseiller financier et le client. Les conseillers peuvent offrir une approche personnalisée basée sur une compréhension approfondie des besoins individuels du client, ce qui peut être particulièrement bénéfique pour ceux ayant des situations financières complexes.

D’autre part, les robo-advisors se distinguent par leur efficacité opérationnelle et leur coût réduit. Ils permettent aux investisseurs d’accéder à une gestion professionnelle sans avoir à payer les frais élevés souvent associés aux conseillers traditionnels. Cependant, cette approche peut manquer de la dimension humaine que certains investisseurs recherchent dans leur relation avec un conseiller financier.

Ainsi, le choix entre un robo-advisor et un conseiller traditionnel dépendra largement des préférences personnelles et des besoins spécifiques de chaque investisseur.

Perspectives et avenir des robo-advisors dans la gestion patrimoniale

L’avenir des robo-advisors semble prometteur alors que la technologie continue d’évoluer et que la demande pour des solutions d’investissement accessibles ne cesse de croître. Les innovations telles que l’intelligence artificielle et l’apprentissage automatique pourraient permettre aux plateformes d’améliorer encore leurs algorithmes et d’offrir des recommandations plus précises et personnalisées. De plus, l’intégration croissante de fonctionnalités telles que la planification financière complète pourrait élargir l’attrait des robo-advisors au-delà du simple investissement.

Cependant, il est également probable que la concurrence entre robo-advisors et conseillers traditionnels s’intensifie. Les professionnels de la gestion patrimoniale devront continuer à s’adapter en intégrant davantage de technologies dans leurs pratiques tout en préservant l’élément humain qui caractérise leur service. En fin de compte, l’avenir pourrait voir une coexistence harmonieuse entre ces deux approches, offrant aux investisseurs une gamme diversifiée d’options pour gérer leur patrimoine selon leurs préférences individuelles.